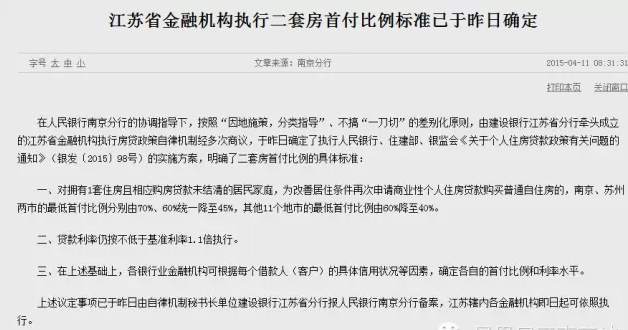

��(j��)�˽⣬�������y���Ͼ����еąf(xi��)�{(di��o)ָ��(d��o)�£����ա����ʩ�ߣ����ָ��(d��o)�������㡰һ���С��IJ�e��ԭ�t���ɽ��O(sh��)�y�н��Kʡ���Р��^�����Ľ��Kʡ���ڙC��(g��u)��(zh��)�з��J�������əC�ƽ�(j��ng)������h�������մ_���ˈ�(zh��)�������y�С�ס�������y�O(ji��n)�����P(gu��n)�ڂ���ס���J���������P(gu��n)���}��֪ͨ�����y�l(f��)��2015��98̖���Č�ʩ���������_�˶����������ľ��w��(bi��o)��(zh��n)��

һ��������1��ס��������(y��ng)ُ���J��δ�Y(ji��)��ľ����ͥ������ƾ�ס�l���ٴ���Ո�̘I(y��)�Ԃ���ס���J��

ُ�I��ͨ��ס���ģ��Ͼ����K�݃��е�����������քe��70%��60%�y(t��ng)һ����45%������11�����е������������60%����40%��

�����J�������������ڻ���(zh��n)����1.1����(zh��)�С�

�������������A(ch��)�ϣ����y�ИI(y��)���ڙC��(g��u)�ɸ���(j��)ÿ������ˣ��͑����ľ��w���à�r�����أ��_�����Ե�������������ˮƽ��

�����h������������������əC���ؕ��L��λ���O(sh��)�y�н��Kʡ���Ј������y���Ͼ����Ђ䰸�����Kݠ��(n��i)�����ڙC��(g��u)����������Ո�(zh��)�С�

4��11��

ǰ������ν綨��

1���J���I�^һ�����̘I(y��)�J���ѽY(ji��)�壬���J���I�����������ס����J��δ�Y(ji��)�塪�������

2�����������Ѓ������̘I(y��)�J��ӛ䛣�һ����߀�壬��һ��δ߀�壬�˕r�J���J(r��n)����������ϡ�

3�����ރ��ˣ�һ����ǰ�I��ʹ���̘I(y��)�J���һ����ǰُ���õ��ǹ��e���J���������Ҫ�Է������x��ͬ�J����J����߀�壬�y�ИI(y��)���ڙC��(g��u)���Ը���(j��)����˃������������à�r�Ⱦ��w�����`������J�����ʺ������������J��δ߀�塪����������ϡ�

�ИI(y��)��(n��i)��ʿ�J(r��n)�飬�˴ν��Kʡ���_������ߣ��w�F(xi��n)������������

�����@�nj���ǰ330��������_�ĵط��汾���九(ji��)��Ҫ���ڄe���ֵ�ʡ�����f�����Kʡ���e�O���ա����ʩ�ߣ����ָ��(d��o)��ԭ�t�M(j��n)�����ߵ����M(j��n)������Ŀǰ���аl(f��)չ����Ҫ��

�ڶ�������Ŀǰ�и�������������ס�����J��]�Ѓ����ُ���ߣ��ڶ����J����Ҳ���R�˸��(y��u)�ݡ��˴����ߏ��^ȥ��7�ɻ�6�ɽ��͵�4�ɣ����ϸ�����ُ���ߵ����˴��Ͼ����K�݃ɂ�ԇ�c�����������⣬��������4.5�ɣ��@����Ҳ�nj��K�ݺ��m(x��)���r�ϝq���L(f��ng)�U�ѿء����Բ�ͬ�����в�ͬ��������������Ŀǰ���K�������з��خa(ch��n)�l(f��)չ��Ҏ(gu��)�ɺ�������

������J�����ʷ��棬���]�г��F(xi��n)�ؚw����(zh��n)���ʵ���������330�����ĽǶȿ����������п����Ռ��H��r�M(j��n)�����J���ʵ��{(di��o)�����˴ν��K���]�лؚw����(zh��n)�����]�ǵ����J�YԴ����߀����ԣ�����ҷ������J�YԴ��֧���L(f��ng)�U��

![���Ҹ۷��a(ch��n)�W(w��ng)�ٷ����]�b���И�(bi��o)����(w��)](/images/zxtj.jpg)